Intangible Capital and the Investment-q Relation

无形资本与投资—q的关系

Ryan H. Peters, Lucian A. Taylor

University of Pennsylvania

(JFE 2017,123(2):251-272)

摘要:

新古典投资理论基本上已被实物投资所检验,但我们能证明它也有助于解释无形投资。本文提出一个简单的、考虑了无形资本的新托宾q代理变量,并证明其相比传统托宾q对投资机会的解释力更优。在公司层面,新托宾q值对实物投资和无形投资的解释大致相当,对总投资的解释更好。在宏观层面,新托宾q值对无形投资的解释力度比实物投资好很多倍。研究发现,传统q理论在无形资本占比较多的公司和年份表现更好,新托宾q值能更好地解释总投资、甚至实物投资,而现金流则不然。本文还发现无形投资与实物投资相比,其对投资机会变化的调整成本更高,调整速度更慢。

研究背景:

30多年前新古典投资理论业已发展形成,当时公司资产形态主要以财产、厂房和设备等实物资产为主,对该理论的实证检验几乎全部聚焦于实物投资领域。近年来,随着美国经济向服务和科技产业转移,诸如人力资本、创新产品、商标专利等无形资产日益重要,公司无形资本占总资本的比例已高达34%(Corrado和Hulten(2010))。

新古典投资理论能解释无形资本吗?如果能,如何检验?在越来越以无形资本为主导的经济中,该理论是否仍然有效?传统托宾q值是否依然是投资机会的最佳代理变量?

研究内容:

本文构造了一个考虑无形资本投资的新托宾q代理变量,基此重新检验公司投资、新托宾q值和现金流之间的关系,并区别无形投资、实物投资和总投资进行比较性研究,同时对传统q理论与无形投资的关系也做了研究。

研究设计:

1.理论基础

Abel和Eberly (1994)不确定性情况下投资理论的简化和修正版,并考虑了实物资本和无形资本。

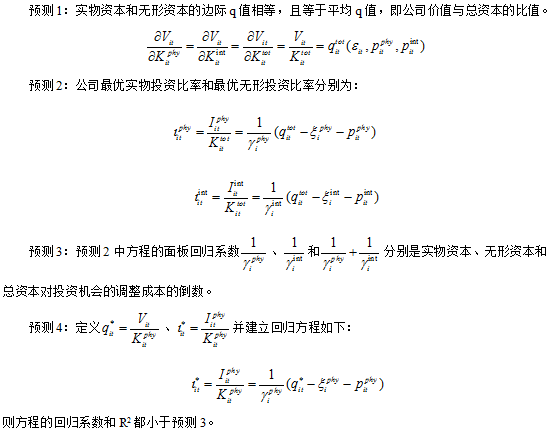

2.研究预测

3.实证分析

(1)样本: Compustat数据库1975到2011年所有上市公司

(2)变量:

托宾q=(股票市场价值+债务账面价值-流动资产)/(实物资本重置成本+无形资本重置成本)

实物资本=财产账面价值+厂房账面价值+设备账面价值

无形资本=外部取得资产(资产负债表中的无形资产)+内部创造资产(R&D+30%SG&A)

实物资本投资=资本性支出

无形资本投资=研发支出+(销售费用+综合费用+管理费用)′30%

实物资本投资率=实物资本投资/总资本

无形资本投资率=无形资本投资/总资本

总投资率=实物资本投资率+无形资本投资率

(3)结果:

最小二乘回归结果:新托宾q值对无形投资的解释力度优于实物投资,对总投资的解释力度更好;无形资本投资和有形资本投资有联动性。

偏差修正结果:无形投资调整成本是实物投资的2倍;实物投资关于q(考虑无形资本)的斜率是传统实证检验结果(q值只考虑实物投资)的两倍;考虑无形资本的q值更接近真实q值,且使得投资和q之间的关系更强。

子样本比较结果:q的系数反映对投资机会的调整成本;拥有更多无形资本的公司,实物投资的调整成本大,无形投资的调整成本小;如果公司无形资本调整成本小于实物资本,那么公司可能会使用更多的无形资本。

宏观分析结果:新的托宾q值对无形资产投资和总投资解释更好。

研究结论:

1.理论分析和实证分析都表明,实物投资和无形投资有强联动性,且新托宾q值对两者的解释力度相当。

2.无形资本的凸调整成本是实物资本的2倍,意味着无形资本对投资机会变化的调整较慢。

3.在宏观层面,托宾q对无形投资的解释比对实物投资的解释高很多倍。

4.在无形资本占比较多的公司、行业和年份,新古典投资理论表现更好。

研究创新:

1.首次展现Abel和Eberly (1994) 理论模型假设和预测,并对其进行讨论。

2.首次将所有类型的无形资本包含在投资、托宾q和现金流变量中。

审核:张信东