Infrequent Rebalancing, Return Autocorrelation, and Seasonality

不频繁的再平衡,收益自相关性,以及季节效应

VINCENT BOGOUSSLAVSKY

Journal of Finance, 2016,71(6): 2967-3006

摘要

一个不频繁的再平衡模型能够解释时间序列以及横截面股票收益中确切的预测性模式。首先,不频繁的再平衡产生的收益自相关性与来自日内收益以及一些新的日收益的实证证据一致。在再平衡期,自相关能够转变符号变为正。其次,当更多的交易者再平衡时,预期收益的横截面方差会变大。这一现象使横截面股票收益产生季节效应,有助于解释现有的实证证据。

研究背景

Heston, Korajczyk, and Sadka (2010)记录了日内收益突出的周期性模式。他们发现交易量的变化和收益表现出相似的周期性,这意味着投资者的交易行为是解释收益周期性的自然选择。Duffie (2010)表明很多市场参与者只是间歇性活跃,特别的,存在一些日、月、日内频率的系统性交易以及不频繁的再平衡现象。基于此,本文使用不同频率的不频繁的再平衡,研究其对收益和交易量的周期性的影响。

研究设计

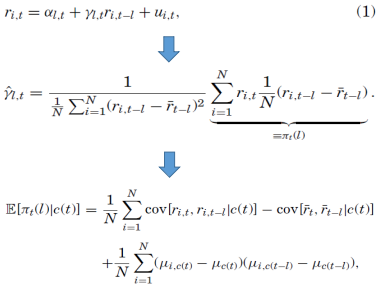

1.研究基础

基于Heston, Korajczyk, and Sadka (2010)研究的横截面回归过程(1),分解其回归系数

c(t)为日历周期函数,它给定日期t 的日历周期。

因此,平均 系数反映三个部分:收益自相关性,收益交叉自相关,以及平均收益的横截面波动。

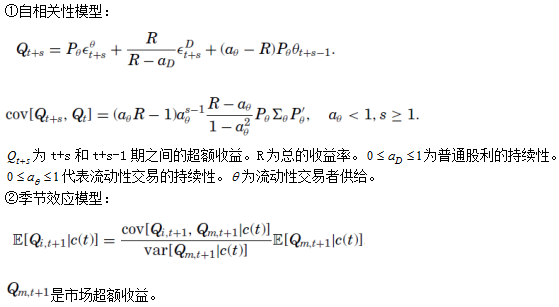

2.模型设立

研究过程

本文主要研究不同频率的不频繁的再平衡对收益周期性的影响。首先,对横截面回归方程(1)中的回归系数进行分解,发现其主要反映收益自相关性、收益交叉自相关以及平均收益的横截面方差;其次,用一个动态均衡模型(在该模型中,一些交易者不频繁的调整他们的投资组合)来检验收益自相关性,证明收益自相关不能解释Heston, Korajczyk, and Sadka (2010)中日内收益横截面回归系数持续的周期性,表明平均收益的横截面方差在不同的日历周期间是变动的,且会导致持续的季节性模式,并进一步发现不频繁的再平衡比例的变动同样能够产生季节效应;最后,检验交易量的改变与季节效应之间的关系。

研究结论

1.拥有异质性再平衡期的投资者交易能够产生收益的自相关性以及季节效应。

2.收益自相关性表现出的确切的模式与交易者的再平衡期密切相关。

3.尽管被完全预期,不频繁的交易者的滞后需求依然影响收益动态。

4.日历周期间不频繁交易者的比例波动能够产生收益的季节效应。

5.不频繁的再平衡不会增加额外的风险因素,而是在风险溢价中产生季节效应。

研究贡献

首次利用不同频率的不频繁的再平衡研究了收益的季节效应。本文为解释风险溢价具有季节性特点奠定了基础。

供稿:陈研研

初审:李林熹

终审:张信东