Equity Market Misvaluation, Financing, and Investment

股票市场误估价对公司融资和投资的影响

Missaka Warusawitharana

Toni M. Whited

RFS 2016,29(3)

摘要:

本文建立了一个公司通过股票、现金及债务形式进行融资的动态投资模型。研究发现股票市场误估价影响股票的价值,即股价被高估时公司发行股票,股价被低估时公司回购股票。公司发行(回购)股票的资金流入(流出)反映了投资、股息和净现金流的变化。该模型的矩估计结果普遍适用于异质性企业及跨行业样本。本文参数估计显示股票市场误估价导致的公司融资政策变动要大于投资政策变动(对小公司投资政策的变动影响较大,但尽管如此其也是适度的)。如果管理者能够理性应对股票市场误估价,则可以最大提高约4%的股东价值。

研究背景:

Shiller(1981)认为股票市场的波动使得实际经济活动的波动幅度变小,其形成原因是股票市场相对于实际经济活动进行了反向波动(实际经济活动持续下行时,股票市场开始复苏,进而降低了实际经济活动下行的幅度;实际经济活动持续上行时,股票市场开始衰退,进而降低了实际经济活动上行的幅度)。这种广泛存在的反向波动引起了学界关于股票市场是否存在误估价以及该误估价的影响有多大的探究。Baker and Wurgler (2012)从定量的角度研究,发现许多文献虽然关注了股票市场误估价对公司政策的影响,但是这些文章对于其影响缺乏基于模型的量化。Eisfeldt and Muir (2012)采用动态模型,研究了随机发行成本如何决定公司政策之间的相关性结构,但是该文章对股票市场误估价没有进行明确的阐释。Alti and Tetlock (2014)将结构估计方法运用到了新古典主义投资模型,但是其关注的是管理行为偏差的资产定价效应,而非股票市场误估价。本文建立了一个公司通过股票、现金及债务形式进行融资的动态投资模型,运用结构估计方法来量化股票市场误估价对公司政策选择的影响。

研究设计与过程:

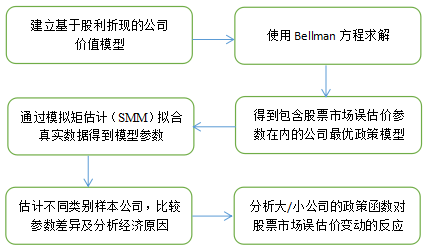

1.分析框架:

2.数据及来源:

数据:选取1994-2013年美国非金融行业上市公司;

来源:Compustat,CRSP,SDC;

3.模型建立及实证过程:

3.1模型建立

假设:管理者与投资者之间存在信息不对称,投资者由于信息缺乏而无法对股票的内在价值做出正确的评估,继而出现了对股价的误估(即股票市场存在误估价);管理者知晓公司的基本价值,并且管理者会利用股票市场误估价来制定公司的最优融资、投资和现金流政策。

首先构建动态投资模型,该模型包括股利、特定股东(不进行股票交易的股东)所持股份比例变动等。股利体现了企业的财务特征,其表达式如式(1):

3.2实证过程

本文运用SMM估计模型的参数,将样本按照资产规模和时期两个分类标准分为四个组别进行研究。首先观察模拟数据拟合真实数据的效果以及各组参数的差别,重点比较了小规模公司和大规模公司在融资成本和股票市场误估价波动上的差异,发现小规模公司受财务约束较大,且其股票市场误估价波动较大,股票交易规模较大;其次分析了各个政策函数对于股票市场误估价冲击和盈利冲击的反应,其中包括脉冲响应分析和比较静态分析;最后综合以上过程得出本文的结论。

研究结论:

股票市场的误估价比较显著。

股票市场的误估价直接诱导公司发行股票(回购股票),并且发行股票的收入使得净现金余额增加(回购股票的支出使得净现金余额减少)。

股票市场误估价对公司的融资政策特别是股票交易政策,有着较大的影响;而对实际投资政策的影响较小。

研究贡献:

1.本文首次采用结构估计方法(SMM)来量化股票市场误估价对公司政策选择的影响。

2.在股票市场存在误估价的情况下,本文建立了公司最优的政策行为框架。

供稿:武翰章

初审:李林波

终审:张文龙